行业新闻

健康网-零售研究市场年度盘点-化药

发布时间:2017-02-04 11:59

据资料数据显示:2015年中国药品市场总规模为1.38万亿元,同比增长7.6%,多家药品零售行业公司负责人认为,药品行业已经告别了跑马圈地的蛮荒时代,正在步入以并购洗牌为主题的丛林时代。随着经济快速增长、人口红利、医保扩容等支撑高增长因素的消失,药品市场在相当时期内或将告别两位数增长。自药品市场整体增速由2014年的13.3%下降至2015年的7.6%创再创历史新低。截止2016年,各等级医院用药增速减缓,但仍为药品终端的主要渠道,占整个医药市场的73%;城市及农村基层医疗市场呈增速上扬趋势,市场占比不到6%;零售药店占比不足2成,而网上药店比重仅1%左右。虽然等级医院的地位难以撼动,但医药分家将是大势所趋。得益于新医改的政策,零售药店维持超出行业平均的增速。2015年,零售药品市场增长11.6%,规模达2260亿元,比2014年增长率上升3个百分点。预计2016年,零售终端市场药品将增长至2444亿元,其中处方药增长12.1%,远高于OTC产品5.4%的增长。

随着医疗卫生体制改革的继续深化,“营改增”、“两票制”实施推行,医药流通环节进一步规范,医院限制处方外流被禁,中国药品零售市场迎来政策利好。据健康网零售抽样数据统计,2015年第4季度-2016年第3季度零售市场销售总额为257.41亿元,较上一统计周期增长13.98%。药品类依是零售市场主要销售对象,药品(不含药材类)销售190.35亿元,非药品(器械、药妆、计生等)销售49.95亿元,而饮片则有17.10亿元的销售业绩。在其对本年度统计中:化学药品销售102.67亿元,占39.89%,与上一统计周期同比增长1.08%;中成药销售77.47亿元,占30.10%,与上一统计周期同比增长0.15%。

按销售品类分类,化学药品类(含生物制品)销售居主导地位,销售额占大类医药商品销售总额的43.86%,其次为中成药类占30.10%,饮片类占6.64%,医疗器械类占4.32%。

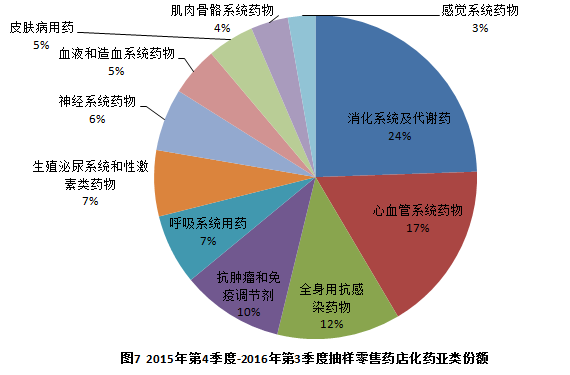

据健康网统计数据显示,慢病用药所涉及的类别,如消化系统及代谢药、心血管系统药物、抗肿瘤和免疫调节剂、呼吸系统用药等,在零售终端占有不小的比重。零售药店化学药中,消化系统及代谢药销售规模最大,占比达24.09%,该亚类主要有胃肠道用药、糖尿病用药等。心血管系统药物和全身抗感染药物市场规模分别排在第二、第三位,市场占比分别是16.79%和12.12%,抗肿瘤和免疫调节剂也占据了10.06%。而其它亚类占比均不足10%。

化药数据规模

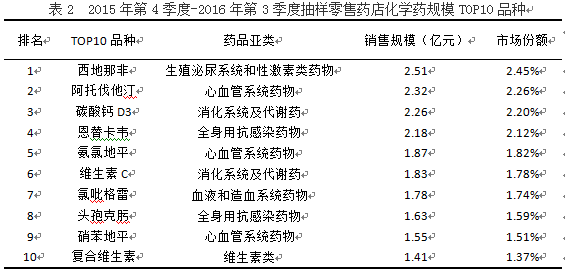

数据显示,化学药前10品种规模合计19.34亿元,共占18.84%市场份额;其中心血管系统药物占三席,两个为治疗高血压的药物。值得注意的是,TOP10品种过半属于慢病治疗品种。因此零售药店慢病管理的优势为药店带来增量机会。

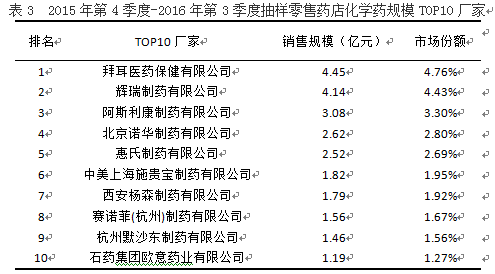

化学药TOP10厂家以外资合资企业为主,本统计时段销售合计24.64亿元,占化学药终端市场26.35%的份额。TOP10厂家排在首位的是拜耳:代表药有拜唐平、拜新同、拜阿司匹灵、爱维乐、达喜片等,该企业品种在零售市场贡献率较高。排在第二位的是辉瑞,该企业在零售终端的资源主要集中于心血管系统用药及泌尿系统用药,如立普妥、万艾可、络活喜,在零售市场活跃度也相当高。排在第3位的是阿斯利康,该企业的波依定、可定片、倍他乐克也都有很好的市场表现。

从TOP10厂家在零售终端的表现来看,大部分厂家在零售终端销售的拳头产品以处方药为主,仅惠氏和西安杨森以OTC品种稳守在零售市场。随着政策的利好,或将有更多的处方药品种进入零售终端,从而使得市场竞争更为激烈。